A partir del 1 febrero de 2014 se dejará de utilizar el Código de Cuenta Corriente (CCC) y en su lugar se utilizará el Código Internacional de Cuenta Bancaria (IBAN) para realizar transferencias o domiciliaciones.

A partir del 1 febrero de 2014 se dejará de utilizar el Código de Cuenta Corriente (CCC) y en su lugar se utilizará el Código Internacional de Cuenta Bancaria (IBAN) para realizar transferencias o domiciliaciones.

Todas las cuentas dejará de estar identificadas por los 20 dígitos del CCC, sino que pasará a utilizar el IBAN con 4 dígitos más (además del CCC) con el identificativo de País y un código de control.

¿Qué tipos de códigos bancarios existen?

En total son 3, el CCC, el IBAN y el SWIFT

1. Código Cuenta Cliente (CCC)

Este código agrupa un conjunto de 20 cifras que identifica una cuenta corriente, de manera estándar en todo el territorio español. Está compuesto de la siguiente manera:

- Las primeras 4 cifras indican la entidad caja o banco (se pueden consultar los códigos de todas las entidades en el Banco de España).

- Las 4 cifras siguientes determinan la sucursal donde se abrió la cuenta.

- Las 2 que vienen a continuación son dígitos de control. Permite confirmar que el número de cuenta es correcto porque se calcula en función del código del banco, del código de la sucursal y el número de cuenta a través de una formula matemática.

- Las últimas 10 corresponden al número de cuenta en la entidad y oficina.

2. Código Internacional de Cuenta Bancaria (IBAN)

Cada país dispone de un sistema y unas normas de identificación de cuentas bancarias propias, y no pueden aplicarse las normas de otros países, lo que complica las transacciones internacionales.

El número IBAN, es un número de cuenta internacional homogénea que facilita la identificación homogénea de las cuentas bancarias a todos los países. Permite realizar pagos de una forma automatizada.

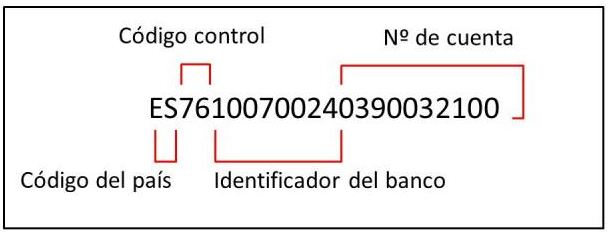

El IBAN consta de un máximo de 34 caracteres, en función del país:

- Los 2 primeros, de carácter alfabético, son el código del país de la cuenta.

- Los 2 siguientes son el dígito de control.

- Los restantes, hasta 30 dependiendo del país, corresponden al número de cuenta bancaria.

El número de caracteres que tendrá cada número de cuenta, se define de forma independiente por cada banco central de cada país. En las cuentas españolas, el IBAN tiene 24 dígitos y se forma de la siguiente manera:

- “ES” (código de país para España) + número de control (2 dígitos) + CCC completo de la correspondiente cuenta corriente bancaria (20 dígitos)

3. Código internacional de identificación bancaria (BIC) o SWIFT

Es el código internacional de identificación bancaria (BIC), o SWIFT, es el código internacional que permite una identificación única de cada entidad de crédito y/o de sus oficinas.

Los códigos SWIFT/BIC pueden tener una longitud de 11 u 8 caracteres:

- 4 caracteres: código de Banco.

- 2 caracteres: código ISO del país.

- 2 caracteres: localidad.

- 3 caracteres: sucursal (este puede no aparecer, en cuyo caso la transferencia se dirigirá a la oficina principal de la localidad).

El código de cuenta SWIFT se utiliza a nivel mundial, y el código de cuenta IBAN, se utiliza fundamentalmente para operaciones dentro de la Unión Europea.

Al realizar un pago transfronterizo es importante informar el IBAN del beneficiario y el código BIC de la entidad destinataria, puesto que utilizarlo comporta una mayor rapidez y fiabilidad en el trato del pago.

De igual forma, si se reciben pagos procedentes del extranjero, le interesa informar del IBAN y el BIC a los proveedores o deudores, porqué se ganará rapidez en el cobro.

Resumiendo, el código completo de una cuenta bancaria se forma de la siguiente manera:

- SWIFT (8/11 dígitos) + IBAN (4 dígitos) + CCC (20 dígitos)

- Número de dígitos: (4)(2)(2)(3) + (2)(2) + (4)(4)(3)(10)

Significado: Código Banco, ISO país, localidad, sucursal + código país, dígito control + entidad, sucursal, dígito control, número de cuenta

Si se necesita realizar una transacción internacional y no se conoce el código IBAN o SWIFT de la cuenta, se puede conseguir en consultando cualquier oficina de la entidad dónde esté abierta.

¿En qué afectarán esos cambios?

- Usuarios: se beneficiarán de este nuevo sistema, ya que podrá domiciliar sus recibos en cuentas extranjeras. El nuevo código IBAN permitirá hacer operaciones en cualquier punto de la zona euro.

- Empresas: deberán adaptar sus sistemas de cobros que permita operar con cuentas extranjeras. En la misma situación están ayuntamientos, asociaciones de vecinos o pequeñas empresas.

Los datos que maneja el Banco de España revelan que sólo un 0,24% de las operaciones de adeudos que se realizan en el país usan ya el llamado IBAN. La previsión es que ese porcentaje alcance el 80% a finales de 2013.

¿Cómo obtenemos el IBAN?

Los clientes particulares de un banco pueden solicitarlo a la entidad de manera gratuita y dispondrá de servicios ofrecidos por los bancos que permita la conversión gratuita hasta el 2016.

Las empresas que no haya actualizado sus cuadernos bancarios el 1 de febrero de 2014, no podrán conseguir los datos en el banco de manera gratuita, sino que deberán costearse un convertidor. Economía permitirá que subsistan determinados instrumentos de financiación de pymes dos años más hasta que se adapten de forma completa al nuevo sistema.

Artículos relacionados:

Los + leídos