A partir del día 10 de Julio de 2018, el Bancos Santander remunerará al 3% TAE un máximo de 6.000€ en lugar de los 10.000€ actuales, además seguirá cobrando los 6 euros de comisión por la cuenta y las tarjetas, ¿seguirá mereciendo la pena?

A partir del día 10 de Julio de 2018, el Bancos Santander remunerará al 3% TAE un máximo de 6.000€ en lugar de los 10.000€ actuales, además seguirá cobrando los 6 euros de comisión por la cuenta y las tarjetas, ¿seguirá mereciendo la pena?

Concretamente la Cuenta 123 se remunerará en función de los siguientes tramos:

- 1% para saldos de entre 1.000 y 2.000 euros.

- 2% para saldos de entre 2.001 y 3.000 euros.

- 3% para saldo de entre 3.001 euros y 6.000 euros.

¿Qué se puede conseguir como máximo?

Para conseguir el máximo rendimiento de la cuenta hay que meter 6.000€ que se remunerará al 3% TAE, obteniendo 180€ brutos de intereses anuales.

Mensualmente supondrá 15€ brutos, 12,15€ netos (después de impuestos).

Si quitamos los 6€ de comisión por el mantenimiento de la cuenta y la tarjeta, nos queda limpios, 6,15€, que son 8,10€ menos que lo da ahora (14,25€).

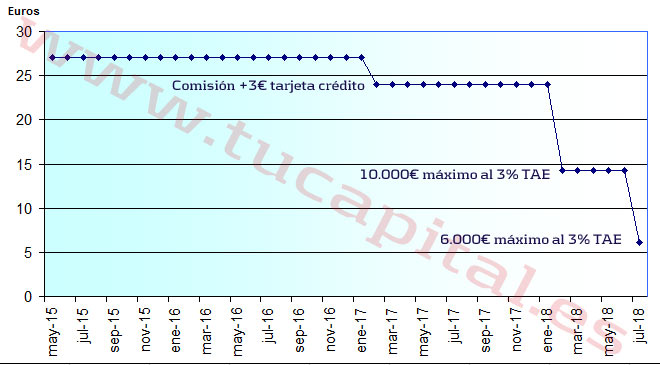

Si miramos el historial de esta cuenta, inicialmente eran 27€ limpios mensuales, después, al aplicar una comisión extra sobre la tarjeta de crédito, bajó a 24€, luego a 14,25€ y finalmente será tan sólo 6,15€.

La cuenta ha perdido prácticamente todo su aliciente, al menos en referencia a la rentabilidad se refiere, existen otras «ventajas»:

1. Tarjetas:

- Bonificaciones con la Tarjeta Mi Otra 123 (bonificación máxima 10 €/mes):

- 1% en supermercados.

- 2% en gasolineras.

- 3% (6% en 2018) en compras online y pago a través del móvil (Apple Pay, Samsung Pay y Santander Wallet).

- Retirada efectivo gratis con Tarjeta Débito Oro en todos los cajeros de mundo del Banco Santander y del Banco Popular.

- Sin comisiones compras en moneda diferente al Euro con la Tarjeta Crédito Mundo 123.

2. Devolución de recibos domiciliados:

Los recibos domiciliados en la cuenta recibirán los siguientes descuentos hasta un máximo de 110€ mensuales.

- 1% en impuestos locales (IBI, Impuesto de Circulación, etc) y seguros sociales.

- 2% en recibos de hogar (agua, luz, teléfono, gas) y seguros contratados a través del Banco Santander (hogar, salud, vida y auto).

- 3% en recibos de colegios, guarderías, universidades y aportaciones a ONGs.

3. Sin comisiones en casi todo:

- Cobra 3 euros mensuales por mantenimiento de la cuenta.

- Cobra 3 euros mensuales por el Pack de tarjetas

- Transferencias normales Gratis.

- Extracción en red cajeros 4B nacional Gratis.

- Ingreso de cheques nacionales en euros Gratis.

- Cuenta de valores para acciones del Banco Santander Gratis (mantenimiento, gestión, dividendos, etc)

¿Y lo que exige?

- Domiciliar ingresos mensuales:

- Nómina de al menos 600 euros/mes

- Prestación por desempleo de al menos 600 euros/mes

- Pensión de la Seguridad Social de al menos 300 euros/mes

- Pago Seguridad Social Autónomos (RETA o REA) de al menos 175 euros/mes

- Ayudas de la Política Agraria Común (PAC) por un importe mínimo de 3.000 euros al año.

- Domiciliar 3 recibos trimestrales.

- Realizar 6 movimientos con la tarjeta de débito/crédito al trimestre, en el que al menos uno sea con la de crédito. No vale como movimiento las retiradas de efectivo en cajeros.

- Pagar 3€ de comisión de administración de la Cuenta

- Pagar 3€ de comisión de mantenimiento por las tarjetas.

La entidad verifica el cumplimiento de los requisitos el día 7 de cada mes.

¿Y si no cumplo las condiciones?

Si en algún mes no cumples las condiciones pierdes los beneficios:

- La cuenta 123 no se remunera

- No hay descuento en los recibos domiciliados.

- No se regala acciones de la entidad.

Y si en 3 meses no cumples las condiciones:

- Las comisiones de mantenimiento de la cuenta pasa a 8 euros mensuales en lugar de 3.

- Se cobra comisión por las transferencias y demás operaciones.

Si vuelves a cumplir las condiciones, vuelves a tener los beneficios.

¿Merece la pena?

Pues la verdad es que ahora mismo, poco o nada en cuanto a rentabilidad se refiere, lo malo es que hay pocas alternativas (Bankinter 5% TAE durante el primer año y segundo año 2% TAE para un máximo 5.000€).

El banco ofrece muchos servicios, si lo haces bien, consigues beneficios, pero a cambio de muchas vinculaciones y de tonterías.

Cada uno debe de valorar si realmente merece la pena, todas estas vinculaciones para conseguir unos pocos euros al mes (además de los servicios); ah, y cuidado con los futuros cambios de condiciones, la trampa que venimos advirtiendo desde siempre sobre esta cuenta.

Artículos relacionados:

Los + leídos