A partir del próximo día 1 de enero de 2019, la edad legal de jubilación para cobrar el 100% de la pensión (sin coeficientes reductores) aumenta hasta los 65 años y 8 meses, 2 meses más que en 2018.

A partir del próximo día 1 de enero de 2019, la edad legal de jubilación para cobrar el 100% de la pensión (sin coeficientes reductores) aumenta hasta los 65 años y 8 meses, 2 meses más que en 2018.

Esto se aplica a los que no tengan 36 años y 9 meses cotizados, en cuyo caso, su edad de jubilación es a los 65 años.

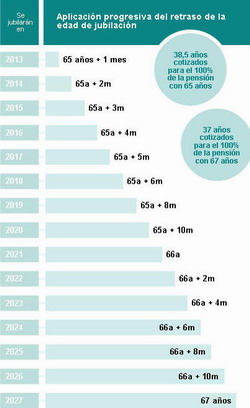

Esto es lo que establece en las disposiciones transitorias de la reforma de las pensiones, que sube progresivamente la edad de jubilación hasta los 67 años (véase la imagen de la derecha).

Igualmente fija que para poderse jubilar a los 65 años con el 100% de la pensión, se necesitará cada vez más años cotizados. En 2019, se necesita 36 años y 9 meses, hasta llegar los 38 años y 6 meses en 2027.

Igualmente fija que para poderse jubilar a los 65 años con el 100% de la pensión, se necesitará cada vez más años cotizados. En 2019, se necesita 36 años y 9 meses, hasta llegar los 38 años y 6 meses en 2027.

Años cotizados necesarios para jubilarse a los 65

En 2027 hay que disponer de 38,5 años cotizados para poderse jubilar a los 65, entre tanto, se va exigiendo 6 meses más (desde 35 años en 2012) por cada 2 años que trascurra desde el 2012.

- 2013: 35 años y 3 meses

- 2014: 35 años y 6 meses.

- 2015: 35 años y 9 meses.

- 2016: 36 años.

- 2017: 36 años y 3 meses

- 2018: 36 años y 6 meses.

- 2019: 36 años y 9 meses.

- 2020: 37 años.

- 2021: 37 años y 3 meses.

- 2022: 37 años y 6 meses.

- 2023: 37 años y 9 meses.

- 2024: 38 años.

- 2025: 38 años y 3 meses.

- 2026: 38 años y 3 meses.

- A partir 2027: 38 años y 6 meses.

Y si me jubilo antes, ¿cuánto me quitan?

Se aplica coeficientes reductores y depende del tipo de jubilación:

1. Jubilación forzosa (a causa de la crisis):

Te permite jubilarte con 4 años antes de la edad real de jubilación indicado arriba. A estas jubilaciones se les aplican los siguientes coeficientes reductores:

- 1,875% trimestral (7,5% anual) con cotizaciones de menos de 38,5 años.

- 1,750% trimestral (7,0% anual) con cotizaciones de entre 38,5 y 41,5 años.

- 1,625% trimestral (6,5% anual) con cotizaciones de entre 41,5 y 44,5 años.

- 1,500% trimestral (6,0% anual) con cotizaciones de más de 44,5 años

2. Jubilación voluntaria:

Si es voluntaria, te puedes jubilar con 2 años de antelación a la edad real de jubilación indicado arriba, y se aplica los siguientes coeficientes reductores:

- 2,000% trimestral (8,0% anual) con cotizaciones inferiores a 38 años.

- 1,875% trimestral (7,5% anual) con cotizaciones entre 38,5 y 41,5 años.

- 1,700% trimestral (6,8% anual) con cotizaciones entre 41,5 y 44,5 años.

- 1,625% trimestral (6,5% anual) con cotizaciones de más de 44,5 años.

Las personas que perdieron el empleo antes de abril de 2013 puede seguir prejubilándose hasta el 2019 (último año) con 61 años de edad y se les aplica los siguientes coeficientes reductores:

- 1,875% trimestral (7,5% anual) con cotizaciones de entre 30 y 34 años.

- 1,750% trimestral (7,0% anual) con cotizaciones de entre 35 y 37 años.

- 1,625% trimestral (6,5% anual) con cotizaciones de entre 38 y 39 años.

- 1,500% trimestral (6,0% anual) con cotizaciones de más de 40 años.

Calculo de la base reguladora

En 2019 se utilizará los últimos 22 años cotizados para calcular la base reguladora.

En el caso de los trabajadores que hayan sido expulsados prematuramente del mercado laboral, incluidos los trabajadores autónomos, y con el fin de paliar las consecuencias negativas, pueden optar, sin sujetarse a normas transitorias, cuando ello pueda resultar más favorable, utilizar los últimos 25 años cotizados.

buenos dias.Me podre jubilar a las 61 teniendo 35 años acotizados?

De entrada, no porque careces en 2019 de 36 años y 9 meses cotizados para tener derecho a jubilación a los 65 años… y por lo tanto, no puedes jubilarte anticipadamente a los 61, como pronto, 61 y 8 meses.

Además hay que cumplir una serie de requisitos como pérdida de empleo por causa productivas de la empresa.

Salu2.

En noviembre 2020 cumpliré 64 años, habiendo cotizado entonces 42 años y 6 meses, qué porcentaje me descontaran del 100% de la pensión. Otra consulta, puedo jubilarme el mismo mes de noviembre 2020? o será mas conveniente acabar el último trimestre de ese mismo año.

Te quitarán 6,8%.

Cuanto más tarde te jubiles, menos te quitarán…

Otros factores no te influye, al tener suficientes años cotizados para la jubilación a los 65 años, salvo el número de años que contará para calcular la base.

Si tu base ha ido aumentando, es mejor cuanto antes (calculará la base con menos mensualidades y más grandes), y si es lo contrario, cuanto más tarde mejor (utilizarán más mensualidades que anteriormente eran más grandes).

Salu2.

Tengo 61 años y 4 meses con 42 años de cotización me podría prejubilar este año? cuanto me quedaría cobrando o me descontarias de la cotización de 1435 euros?

Pues depende del tipo de prejubilación. Si es forzosa, sí.

Leete el artículo de arriba.

Salu2.

hola buenas noches, cumpliré en mayo los 61 años, tendré entonces 45 años cotizados, estoy cobrando subsidio, pero tengo convenio especial por el cual estoy cotizando 2500€ y mi despido fue por un ERE, en diciembre del 2015. mi pregunta es ¿ me puedo jubilar cuando cumpla los 61 años? gracias y un saludo

P.D. mi convenio termina el día anterior a cumplir los 61 años.

Sí, por jubilación forzosa.

Salu2.

Cumplo 65 años el dia 24 de enero de 2020 Se que según la normativa me jubilo forzosamente a los 65 años y 10 meses, tengo 12.596 días cotizados reales.

Puedo jubilarme el 31 de marzo de 2020? En este caso que reduccions tendría en mi pension ?

Si quieres puedes seguir trabajando con el beneplácito de tu empresa.

Si estás en el paro, puedes jubilarte desde el momento que te dejan cuando quieras.

Jubilación forzosa:

1,875% trimestral de descuento con cotizaciones de menos de 38,5 años.

Leer más: https://www.preguntasfrecuentes.net/2011/07/27/nueva-ley-de-pensiones-jubilaciones-anticipadas-o-prejubilaciones/#ixzz6BHDckUKd

Salu2.

Buenos días el 24 de abril del 2021 cumpliré 63 años y tendré cotizados 45 años, podría jubilarme anticipadamente al cumplir los 63 años.

muchas gracias y saludos,

Sí, de forma voluntaria y aplicando coeficientes reductores.

Salu2.

Buenos dias el 08/08/2020 cumplo 61 años y tengo cotizados 31 años y un COE reconocido por el ISM de 3 años y 9 meses tambien tengo 18 meses de servicio militar y 270 dias por el cuidado de mi hijo .

Cual seria la edad de mi jubilacion ordinaria cobrando el 100/100 de mi base reguladora .

Cual seria mi edad de jubilacion anticipada.

Gracias .

Tu caso es bastante particular.

Consulta en la Seguridad Social.

La edad normal de jubilación con 31 años cotizados es algo más de 66 años, pero hay que añadir tus circuncias especiales.

Para la jubilación anticipada se exige 35 años cotizados, que no cumples.

Salu2

Hola tengo 62 años y 3 meses y cotizados33 años y un COE comomarino de 3 años y 9 meses, cual es mi edad de jubilacion ordinaria