Por primera vez en la historia, el Euribor a 12 meses (al que están referenciadas la mayoría de las hipotecas en España) tiene un valor negativo.

Por primera vez en la historia, el Euribor a 12 meses (al que están referenciadas la mayoría de las hipotecas en España) tiene un valor negativo.

Pero.. ¿y esto cómo afecta a mi hipoteca? ¿Debe el banco pagarme o devolverme dinero en este caso?

¿Llegará el día en que toque revisar la hipoteca con una tasa negativa? Lo aclaramos.

Euribor negativo por primera vez en la historia

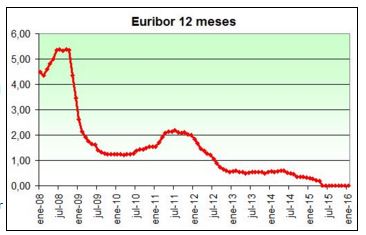

El Euribor ha cerrado en valores negativos por primera vez en su historia.

Concretamente el valor de la tasa media mensual del mes de febrero ha sido de -0,008%, frente al 0,042% del mes de enero y el 0,255% de Febrero de 2015.

¿Cómo afecta a mi hipoteca este Euribor negativo?

Por de pronto supone una bajada en la cuota a pagar para una hipoteca media de 120.000 euros a 25 años, de unos 14 euros mensuales o 173 euros anuales.

¿Puede darse el caso de que el banco tenga que pagarme a mi por la hipoteca?

En casi todas las hipotecas concedidas en España el tipo de interés que se aplica es el «Euribor + un diferencial», teniendo que devolver el cliente al banco «el capital prestado + esos intereses»

Para que se de la posibilidad de que el banco tuviera que «pagarnos» por tener la hipoteca, la media mensual del Euribor debe continuar bajando hasta descender al menos hasta el -0,18% (ese fue el diferencial «Euribor + 0,18%» que por ejemplo ofreció Bankinter en abril de 2007).

Quienes tengan esos diferenciales tan bajos, serían los primeros hipotecados que tendrían que enfrentarse a esta realidad insólita.

Si se llegara hasta ese punto, en que la suma del diferencial de la hipoteca contratada y la tasa del Euribor de un valor negativo, en ese caso el banco estaría obligado a aplicarlo según informa la OCU, de forma que no sólo no habría que pagar intereses por ese dinero que el banco nos prestó, sino que además ese tipo de interés negativo reduciría la parte del capital prestado pendiente de devolver.

Sin embargo, todavía es poco probable que a corto plazo el Euribor descienda hasta ese punto en que se absorba la totalidad del diferencial.

De momento al menos continua la buena noticia para los hipotecados de que las cuotas de hipotecas a tipo variable referenciadas al Euribor seguirán bajando.

Precedentes en este tema

Respecto a este tema ya existe un precedente:

un cliente británico de Bankinter ha cobrado intereses a esta entidad porque tenía contratado una hipoteca en francos suizos referenciado al Libor + 0,5% y éste llegó a marcar -0,8%.

Y más aún, el Banco de Portugal ya dictaminó que efectivamente la banca debería pagar a sus clientes si el Euríbor más el diferencial se sitúa por debajo de 0.

¿Qué sucedería en España en un hipotético caso así? ¿Cómo reaccionaría el Banco de España?

Habrá que esperar un poco aún para saberlo.

Artículos relacionados:

Los + leídos