ING cumplió hace poco 18 años de presencia en España, y durante este tiempo el banco se ha ido transformándose.

ING cumplió hace poco 18 años de presencia en España, y durante este tiempo el banco se ha ido transformándose.

En sus inicios era un banco desconocido y sin oficinas, lo que suscitaba muchos miedos entre los ahorradores, y era la mantra que repetían los otros bancos para evitar que sus clientes se fueran a ING.

Ahora, la situación ha cambiado, ahora ING es el banco fiable, porque no te engaña (y no ha engañado con clausulas ilegales), no tiene letras pequeñas, las cosas son como son.

Antes ING par a captar clientes ofrecía un alto interés, era el banco donde tu dinero crece día a día, y ahora apoyado en su buen hacer quiere convertirse en tu banco para la operativa diaria (buen funcionamiento, sin sustos, sin comisiones y con total transparencia y confianza).

a captar clientes ofrecía un alto interés, era el banco donde tu dinero crece día a día, y ahora apoyado en su buen hacer quiere convertirse en tu banco para la operativa diaria (buen funcionamiento, sin sustos, sin comisiones y con total transparencia y confianza).

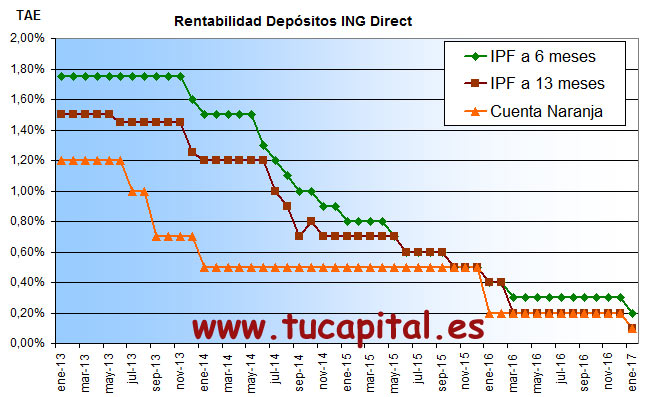

Los números apoyan lo que decimos. El banco no para de crecer, a pesar que recortar drásticamente el tipo de interés de sus productos:

- La Cuenta Naranja que era de los más rentables a ser un producto mediocre o malo: 0,1% TAE.

- El Depósito Naranja ofrece al 1,0% TAE, pero sólo durante 2 meses.

- Los depósitos para ya clientes ofrece como máximo 0,2% TAE.

| Clientes | Depósitos | ||||

| Cifra | Variación | Cifra | Variación | ||

| 2014 | |||||

| Trimestre 1 | 2,947 M | + 1,92% | 23.192 M | + 3,2% | |

| Trimestre 2 | 2,990 M | + 1.46% | 24.400 M | + 5.2% | |

| Trimestre 3 | 3,046 M | + 1.87% | 24.537 M | + 0.6% | |

| Trimestre 4 | 3,103 M | + 1.87% | 25.227 M | + 2.8% | |

| 2015 | |||||

| Trimestre 1 | 3,164 M | + 1.97% | 25.800 M | + 2.3% | |

| Trimestre 2 | 3,210 M | + 1.45% | 26.900 M | + 4.3% | |

| Trimestre 3 | 3,270 M | + 1.87% | 27.550 M | + 2.4% | |

| Trimestre 4 | 3,338 M | + 2.08% | 28.676 M | + 4.1% | |

| 2016 | |||||

| Trimestre 1 | 3,390 M | + 1.58% | 29.254 M | + 2.0% | |

| Trimestre 2 | 3,430 M | + 1.18% | 30.066 M | + 2.8% | |

| Trimestre 3 | 3,470 M | + 1.19% | 30.399 M | + 1.1% | |

| Trimestre 4 | 3,520 M | + 1.44% | 31.262 M | + 2.83% | |

| 2017 | |||||

| Trimestre 1 | 3,578 M | + 1.64% | 31.716 M | + 1.45% | |

| Trimestre 2 | 3,624 M | + 1.30% | 32.800 M | + 3.40% | |

La entidad ha captado en el segundo trimestre del 2017 unos 46.000 nuevos clientes, 47.500 clientes de la cuenta nómina y 1.100 millones de euros más en depósitos. Se capta más nóminas que clientes.

Pero lo bueno para el banco es que el montante total de dinero depositado en el banco crece, ya que la gente pone su dinero en las cuentas para sus gastos.

La gente dejan su dinero en la entidad no por la rentabilidad, sino por otros motivos; porque hay entidades como COINC o Wizink ofrecen mucho más.

ING ahora está en otro mundo, ahora ofrece operatividad y fiabilidad, a diferencia como por ejemplo de Wizink, que ofrece una alta rentabilidad en compración (hasta 1,15% TAE) pero un lamentable funcionamiento (fallos día sí y día también).

Nosotros recomendamos siempre aprovechar lo bueno de cada cosa. Está bien aprovechar las ventajas de ING, pero desde luego ahora ING no es para el ahorro.

La diferencia de poner todo ese dinero (32.800 millones) en ING frente por ejemplo Wizink, supone más de 300 millones de euros en intereses anuales que pierden entre todos los clientes. Unos 86€ por cada cliente al año.

Artículos relacionados:

Los + leídos