Si has o vas a tener o acoger un hijo, puede que tengas derecho a alguna ayuda del Estado. No son muchas, pero conviene saberlos.

Si has o vas a tener o acoger un hijo, puede que tengas derecho a alguna ayuda del Estado. No son muchas, pero conviene saberlos.

Además de las ayudas estatales, existen ayudas autonómicas y locales. Aquí sólo expondremos las estatales, así que conviene que que os informéis de las demás ayudas.

Ayudas por nacimiento o adopción

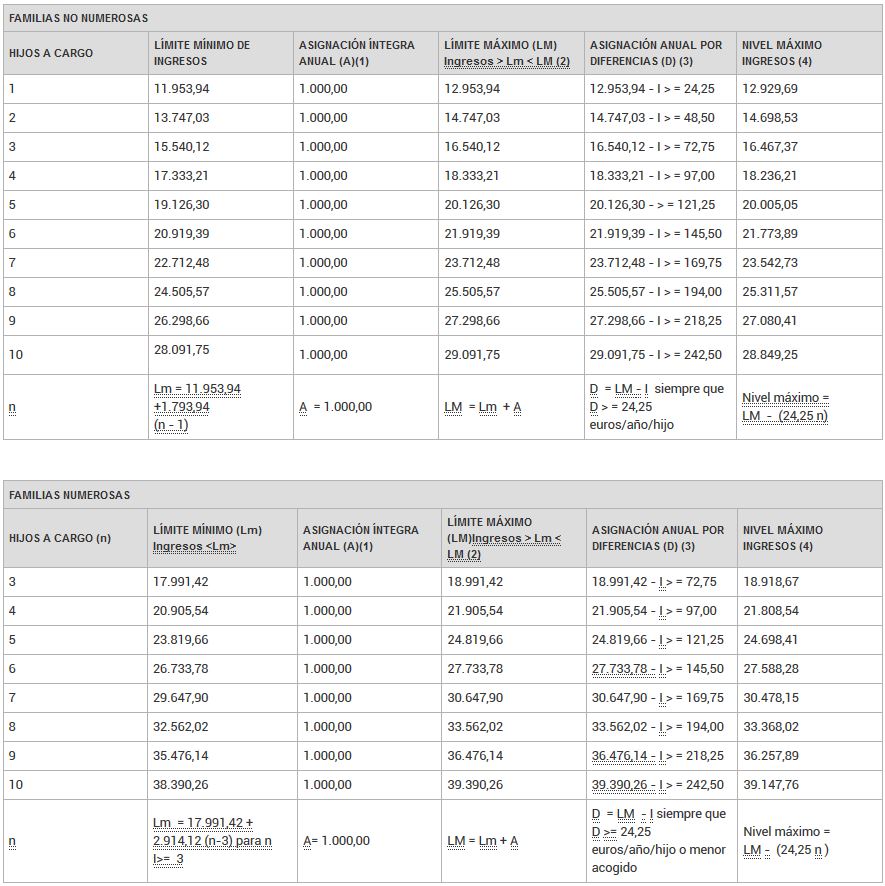

La Seguridad Social otorga una ayuda máxima 1.000 euros en un único pago por los hijos nacidos o adoptados en 2018, concretamente:

- La prestación se abona en un pago único, cuya cuantía asciende a 1.000,00 euros, siempre que los ingresos del beneficiario no rebasen el límite establecido.

- Cuantía por diferencias: si los ingresos anuales percibidos, de cualquier naturaleza, superan el límite establecido (Lm) pero son inferiores al importe conjunto que resulte de sumar a dicho límite el importe de la prestación (LM), la cuantía a abonar será igual a la diferencia entre los ingresos percibidos por el beneficiario y el indicado importe conjunto.

- No se reconocerá la prestación en los supuestos en que la diferencia a que se refiere el párrafo anterior sea inferior a 24,25 euros.

Se exige que la familia esté en uno de los 3 siguientes supuestos:

- Familias numerosas (o que se convierta en numerosa cuando se produce el nacimiento o la adopción).

- Familias monoparentales.

- Familias en las que la madre tenga una discapacidad igual o superior al 65%, siempre que el nacimiento se haya producido en territorio español o que la adopción se haya constituido o reconocido por autoridad española competente.

Ayudas por parto o adopción múltiple

La Seguridad Social otorga un pago único en función del número de miembros de la unidad familiar y el SMI (en 2018, 735,90€)

Hay que tener en cuenta que cuando un hijo está afectado por una discapacidad igual o superior al 33%, computa el doble.

Ayudas por hijo menor en régimen de acogimiento familiar permanente o guarda con fines de adopción

Consiste en una asignación económica por cada hijo menor de 18 años o mayor de dicha edad y que esté afectado por una discapacidad en grado igual o superior al 65%, a cargo del beneficiario, cualquiera que sea la naturaleza legal de la filiación, así como por los menores a su cargo en régimen de acogimiento familiar, permanente o guarda con fines de adopción.

La ayuda no se extingue por el hecho de que el hijo realice un trabajo lucrativo, siempre que continúe conviviendo con el beneficiario de la prestación y que sus ingresos por rendimientos del trabajo no superen el salario mínimo interprofesional (en 2018, recordamos, está fijado en 735,90 euros).

La cuantía de la ayuda básica es de 291€, pero hay condiciones que puede cambiar las cosas.

Deducción por madre trabajadora.

Las madres trabajadoras pueden deducirse 1.200€ anuales (100€ al mes) en el IRPF por cada hijo menor de 3 años.

Las madres pueden solicitar el pago por adelantado y cobraría 100€ al mes.

Prestación por maternidad exenta del IRPF

La Prestación por Maternidad está exenta del IRPF. Las madres cobran su sueldo de las 16 semanas de baja de forma íntegra (sin retenciones del IRPF).

Además como durante esas 16 semanas deja de tener ingresos a efecto de Hacienda, cuando haga la declaración de la renta, le tendrá que devolver dinero.

Se le ha retenido teniendo en cuenta unos ingresos superiores (Todo el año) a los que finalmente va a tener (las 16 semanas de maternidad no cuentan).

Deducciones del IRPF

Las familias pueden deducirse de la base imponible del IRPF 2.400€ por el primer hijo; 2.700 € por el segundo; 4.000 por el tercero y 4.500 € por el cuarto y siguientes, siempre que los padres hagan declaración conjunta.

Hay que tener en cuenta que si realizan declaraciones individuales, se prorratea la deducción al 50% para cada progenitor.

Artículos relacionados:

Los + leídos