Si se tiene una cuenta o un depósito en el extranjero además de comunicar su existencia al Banco de España e informar a la Agencia Tributaria, a la hora de hacer la declaración de la renta hemos de incluir los rendimientos obtenidos por estos productos.

Si se tiene una cuenta o un depósito en el extranjero además de comunicar su existencia al Banco de España e informar a la Agencia Tributaria, a la hora de hacer la declaración de la renta hemos de incluir los rendimientos obtenidos por estos productos.

La declaración que hay que hacer ahora, en 2021, corresponde a la renta del 2010, así que sólo afecta a los ahorradores que hayan obtenido intereses durante el 2020 en el extranjero.

Esto se aplica a todos los usuarios con cuentas en:

- Raisin

- NN Bank

- Todos los que figuran en la siguiente web (clic aquí).

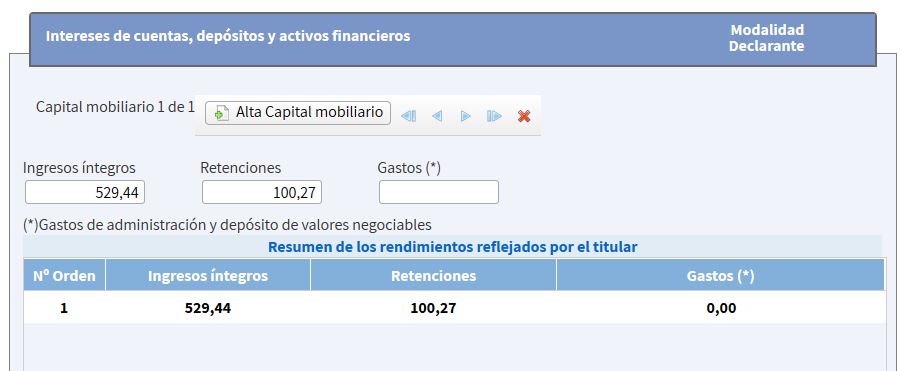

¿Dónde hay que incluir los intereses obtenidos en el extranjero?

Lo normal es que los intereses obtenidos de bancos extranjeros no figure en los datos fiscales, porque no tienen la obligación de comunicarlo a Hacienda.

De esta forma, hemos de añadirlo por nuestra cuenta en la declaración de la renta.

Estos intereses tienen el mismo tratamiento que los intereses obtenidos en España, hay que incluirlo en la Renta 2019 en la Casilla 027.

Lo que hemos de hacer es sumar los intereses obtenidos en España a los obtenidos en el extranjero en bruto en la casilla de Ingresos Íntegros y nada en retenciones y en gastos.

¿Qué pasa con las retenciones?

Si las rentas se han obtenido de un país con convenio para evitar la doble imposición internacional (No en países considerados paraísos fiscales), los contribuyentes puede evitar pagar 2 veces el mismo impuestos.

Lo ideal sería que al abrir una cuenta en el extranjero, indicar al banco en cuestión que no eres residente de dicho país para que NO te apliquen retención alguna.

Pero si no es así, y os aplica retenciones, éstas NO se puede añadir en la casilla de retenciones, sino que debes de ponerlo como deducciones por Doble Imposición Internacional (Casilla 588):

¿Qué cuantía me puedo deducir?

Se podrá deducir el menor de los 2 siguientes valores:

- El importe efectivo de lo satisfecho en el extranjero por razón de un impuesto de naturaleza idéntica o análoga a este impuesto o al Impuesto de la Renta de no Residentes sobre dichos rendimientos o ganancias patrimoniales.

- El resultado de aplicar el tipo medio efectivo de gravamen a la parte de base liquidable gravada en el extranjero.

RentaWeb calculará este valor de forma automática, por lo general, la deducción será del 19% (de forma general) si el tipo impositivo en el extranjero es mayor que la de España, y en otro caso, los impuestos pagados en el extranjero.

¿Algo más?

Los contribuyentes que haya solicitado la NO retención en el extranjero por ser no residentes, tienen la obligación de presentar la declaración por tener rentas exentas de retención.

Los contribuyentes que tengan derecho a la deducción por doble imposición internacional y ejerciten tal derecho desde 2015 podrá también hacerlo vía borrador de la Renta Web, cosa que no permitía años anteriores.

Os recuerdo también que tenéis ciertas obligaciones por tener una cuenta en el extranjero.

>> Ver más sobre obligaciones por tener una cuenta en el extranjero

Artículos relacionados:

Los + leídos