![]() En 2021, ya no se podrá solicitar la prestación por hijo a cargo, una ayuda anual de hasta 1.000€ por cada hijo para las familias vulnerables. En su lugar habrá que solicitar el Ingreso Mínimo Vital (IMV).

En 2021, ya no se podrá solicitar la prestación por hijo a cargo, una ayuda anual de hasta 1.000€ por cada hijo para las familias vulnerables. En su lugar habrá que solicitar el Ingreso Mínimo Vital (IMV).

De hecho, desde la entrada en vigor del IMV, el 1 de junio de 2020, esta prestación solo puede solicitarse por hijos a cargo acogidos menores de 18 años, afectados de una discapacidad de al menos un 33% o mayores afectados de una discapacidad del 65%. El resto tienen cómo única salida optar por el IMV.

Además, si los beneficiarios de esta prestación, si tuviera derecho, la Seguridad Social ya les han comunicado (o en proceso) la concesión del IMV, una ayuda de mayor cuantía (hasta 1.000€ al mes):

Si embargo, NO todos los beneficiarios de la prestación por hijo a cargo tienen, ni tendrán derecho al IMV.

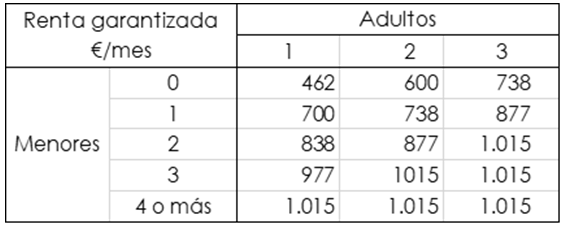

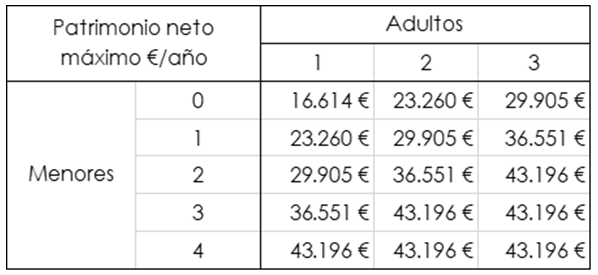

La diferencia principal entre las condiciones de una y otra ayuda es tener en cuenta el patrimonio: IMV, SÍ; la prestación por hijo a cargo, NO.

De esta forma, a partir de 2021, los que no tengan ya concedida la prestación, se quedarán sin ella aunque cumpla los requisitos, y por tener cierto patrimonio tampoco tendrá derecho al IMV.

Los beneficiarios de la prestación seguirán cobrando la ayuda hasta que dejen de cumplir los requisitos o que le concedan el IMV:

¿Cuál es la cuantía de la ayuda en 2021?

La ayuda no cambia para el 2021, seguirá siendo la misma ayuda que en 2020:

- Por cada hijo menor de 18 años sin discapacidad: 341€ anuales o 588€ anuales si la familia está en situación de pobreza severa.

- Por cada hijo menor de 18 años con discapacidad: 1.000€ anuales.

- Por cada hijo mayor de 18 años con discapacidad:

- Igual o superior al 65%: 4.704€ anuales

- Igual o superior al 75%: 4.756€ anuales

En 2021, se permite más ingresos

¿Quién tiene derecho a esta ayuda?

Los residentes en España con hijos menores de 18 años a cargo y que no tengan rentas anuales superiores a:

- Con 1 hijo: 12.536€ (en 2020, 12.313€)

- Con 2 hijos: 14.416€ (en 2020, 14.159€)

- Con 3 hijos: 18.867 (en 2020, 18.532€)

- Con 4 hijos o más: 18.867€ + 3.056€ (por cada hijo a mayores).

En caso de tener un hijo con discapacidad (puede ser mayor de edad), no hay límite de ingresos en la unidad familiar.

Artículos relacionados:

Los + leídos