En menos de un mes comienza la Campaña de la Declaración de la Renta 2015, a presentar en este año 2016.

Sin embargo, antes de presentar tu Declaración, te informamos sobre algunas de las últimas novedades de la reforma del IRPF a aplicar ya en esta declaración de RENTA 2015, ya que para bien o para mal…puede que te influyan…

20 Novedades tributarias aplicables en la Declaración de la Renta a presentar en este año 2016.

1.- Deducciones «Cheque familiar»: familia numerosas, monoparentales (separados, divorciados, solteros..), discapacidad.

Si en el año pasado 2015 no solicitaste el pago adelantado de estas deducciones, no olvides incluirlas en la Declaración de la Renta a presentar en este año.

Para este año 2016, aún estás a tiempo de solicitar su pago adelantado (plazo finaliza el 31 de Marzo), o sino podrás beneficiarte incluyéndolas en la Declaración de la Renta del año que viene.

Toda la información sobre este tema en:

2.- Nuevos Tramos de impuestos a pagar

->> Ver «¿Cuáles son los nuevos tramos de impuestos a pagar en la Renta de este año 2016?»

3.- Adiós a la deducción por alquiler de vivienda habitual

Se suprime la deducción por alquiler de la vivienda habitual.

Aunque de forma transitoria aún se mantiene para algunos arrendatarios que cumplan haber tenido derecho a la deducción por alquiler de la vivienda habitual con anterioridad a 1 de enero de 2015 y mantengan en vigor el contrato de arrendamiento.

4.- Nuevo límite en la exención de indemnizaciones por despido:

El nuevo límite de 180.000€ de la exención por indemnizaciones por despido o cese del trabajador es aplicable:

- a los despidos que se produzcan desde el 1 de agosto de 2014

- a los despidos derivados de ERE o despidos colectivos cuando el ERE se haya aprobado o el despido colectivo se haya iniciado antes de 1 de agosto de 2014.

5.- Incremento de los Mínimos personal y familiar

Los mínimos personal y familiar por descendientes, ascendientes y discapacidad se han incrementado para este año.

De esta forma, las familias con hijos, o con ascendientes, o con personas con discapacidad, así como los contribuyentes de más edad, este año se verán favorecidas en la Declaración de la Renta a presentar ahora en 2016.

Más información en:

->> Se incrementan los Mínimos personal y familiar para la Declaración de la Renta de este año 2016

6.- Becas de fundaciones bancarias exentas de tributar

Se mantiene la exención de las Becas públicas para Estudios Reglados, como para Investigación, pero ahora se añaden como exentas las becas concedidas por las fundaciones bancarias y cajas de ahorro en sus actividades de obra social.

7.- Planes de ahorro a largo plazo exentos

Se declaran exentos los rendimientos positivos procedentes de los nuevos Planes de Ahorro a Largo Plazo siempre que el contribuyente no efectúe disposición alguna del capital resultante del Plan antes de finalizar el plazo de 5 años desde su apertura.

8.- Exención para las prestaciones percibidas por las personas con discapacidad más amplia.

Hasta ahora las prestaciones en forma de renta percibidas por las personas con discapacidad estaban exentas hasta un importe máximo conjunto de 3 veces el IPREM.

Ahora se fijan límites exentos separados de 3 veces el IPREM para cada uno de estos rendimientos.

9.- Adiós a la exención de los dividendos

Los dividendos y participaciones en beneficios obtenidos por la participación en los fondos propios de cualquier tipo de entidad estaban exentos con el límite de 1.500 euros anuales. Ahora esta exención queda suprimida.

10.- Exentas las ayudas a Víctimas violencia de género, Rentas mínimas de inserción y riesgo de exclusión social.

Están exentas las rentas mínimas de inserción y las demás ayudas para atender a colectivos en riesgo de exclusión social, situaciones de emergencia social, de alimentación, escolarización y demás necesidades básicas de menores o discapacitados que carezcan de medios económicos suficientes, así como las ayudas concedidas a las víctimas de delitos violentos.

Importe máximo anual conjunto de 1,5 veces el IPREM.

11.- Subvenciones para acceso a los servicios de comunicación audiovisual televisiva exentas

Exención de las ayudas para compensar los costes derivados de la recepción o acceso a los servicios de comunicación audiovisual televisiva en las edificaciones afectadas por la liberación del dividendo digital.

12.- Contratos de seguro colectivos obligados a tributar

Cuando los contratos de seguro cubran conjuntamente las contingencias de jubilación y de fallecimiento o incapacidad, será obligatoria la imputación fiscal de la parte de las primas satisfechas que correspondan al capital en riesgo por fallecimiento o incapacidad, siempre que el importe de dicha parte exceda de 50€ anuales.

Con la normativa vigente en 2014 esta imputación fiscal no resultaba obligatoria.

13.- Reducciones que desaparecen y nuevos gastos deducibles

Desaparece la reducción general de 2.652€, por obtención de rendimientos del trabajo, cualquiera que fuese el rendimiento neto positivo, y cualquiera que fuese la cuantía de “otras rentas” percibidas.

Pero se aprueba un nuevo gasto deducible de 2.000 euros en concepto de otros gastos. Será dicho gasto el que se incrementará en otros 2.000 euros anuales , en el caso de desempleados que acepten un nuevo puesto de trabajo que exija un cambio de residencia, así como, también se incrementará en el importe de 3.500 euros o 7.750 euros anuales para el caso de trabajadores activos discapacitados según los grados de su discapacidad.

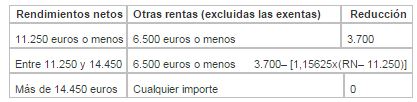

De todas formas, seguirá existiendo la citada reducción para los contribuyentes con rendimientos netos del trabajo inferiores a 14.450 euros siempre que no tengan rentas, excluidas las exentas, distintas de las del trabajo superiores a 6.500 euros de manera que:

- Contribuyentes con rendimientos netos del trabajo iguales o inferiores a 11.250€: 3.700€ anuales

- Contribuyentes con rendimientos netos del trabajo comprendidos entre 11.250 y 14.450€: 3.700 euros menos 1,15625 x (rendimiento del trabajo – 11.250 euros anuales).

Para los trabajadores activos mayores de 65 años desaparece el incremento de la reducción por obtención de rendimientos del trabajo, sin que se establezca ningún gasto deducible por tal motivo.

14.- Alquiler de vivienda

Se fija una reducción única del 60% del rendimiento neto declarado derivado del arrendamiento de inmuebles destinados a vivienda cuando éste sea positivo.

15.- Alquiler de vivienda como actividad económica

Por otro lado, con anterioridad a la reforma, para que un arrendamiento tuviera la consideración de actividad económica debían concurrir dos circunstancias:

- Que en el desarrollo de la actividad se cuente, al menos, con un local exclusivamente destinado a la gestión de la misma.

- Que para la ordenación de la misma se utilice, al menos, una persona empleada con contrato laboral y a jornada completa.

Tras la reforma, desaparece el requisito del local exclusivamente destinado a llevar a cabo la gestión de la actividad.

16.- Gastos deducibles de difícil justificación

En los gastos deducibles para empresarios y profesionales en estimación directa simplificada, la cuantía para el conjunto de provisiones deducibles y gastos de difícil justificación no podrá ser superior a 2.000€ anuales.

17.- Reducción por actividades económicas con rendimiento bajo y personas con discapacidad

El importe de esta reducción pasa a ser de 2.000€ de forma general.

- Adicionalmente, si el rendimiento neto de estas actividades económicas es inferior a 14.450€ se minorará en las siguientes cuantías:

- Personas con discapacidad, podrán adicionalmente reducir 3.500€ anuales.

- Personas con discapacidad que acrediten necesitar ayuda de terceras personas o movilidad reducida, o un grado de discapacidad igual o superior al 65%, el importe a reducir será de 7.750€.

- Reducción para contribuyentes con rentas inferiores a 12.000€

Los contribuyentes con rentas sean inferiores a 12.000€ reducirán su rendimiento neto en las siguientes cuantías:

Esta reducción, conjuntamente con la reducción prevista por obtención de rendimientos del trabajo no podrá exceder de 3.700€. La aplicación de esta reducción no puede convertir el rendimiento en negativo.

18.- Separaciones o divorcios con separación de bienes y pensión compensatoria

En la extinción del régimen económico matrimonial de separación de bienes, la anterior normativa solo establecía que no existe ganancia o pérdida patrimonial cuando por imposición legal o resolución judicial se produzcan adjudicaciones por causa distinta de la pensión compensatoria entre cónyuges.

En la nueva normativa se añade a la adjudicación de bienes, las compensaciones dinerarias y en este caso tampoco existirá ganancia o pérdida patrimonial.

Se añade además que las compensaciones dinerarias no darán derecho a reducir la base imponible del pagador ni constituirá renta para el preceptor.

19.- Transmisiones hechas por mayores de 65 años.

En la reforma se incluye un nuevo supuesto de exclusión de gravamen de las ganancias patrimoniales por la transmisión de elementos patrimoniales (no necesariamente inmuebles) por contribuyentes mayores de 65 años, siempre que el importe (total o parcial) obtenido por la transmisión se destine en el plazo de 6 meses a constituir una renta vitalicia asegurada a su favor.

La cantidad máxima total que a tal efecto podrá destinarse a constituir rentas vitalicias será de 240.000€

20.- Compensación de ganancias y pérdidas

El saldo negativo de la integración y compensación de ganancias y pérdidas patrimoniales en la base imponible general, se compensará con el saldo positivo de los rendimientos y las imputaciones de renta, obtenido en el mismo período impositivo, con el límite del 25% de dicho saldo positivo.

En 2014 este límite era del 10%.

Artículos relacionados:

Los + leídos